发布日期:2026-04-09 12:25 点击次数:94

2025年的券商卖方商榷江湖,风高浪急,排行巨震。

跟着公募费率修订的全面引申,仍是深广的佣金蛋糕有所缩水,但从另一个角度看,佣金新政又把佣金的分拨依据全面追思投研本源,一个新的洗牌视角由此伸开。

从排行看,年内卖方商榷至少出现以下三个变化趋势:

一方面,大机构中商榷实力杰出的团队得回了新的发展上风,进而得以扩大份额;

另一方面,正本的销售导向佣金大为缩水,导致部分销售武艺杰出的券商排行显然后撤;

其三,更为关键的是,佣金缩水后部分中小商榷机构定位出现曲折,一些机构(半)退出了商榷江湖,进而导致排行快速下坠。

在这场卖方佣金从“规模膨大”的快车谈,被迫干涉“商榷竞争”窄门的变化之中,卖方的江湖全面干涉颠覆景况。

前十名每家有每家的预见

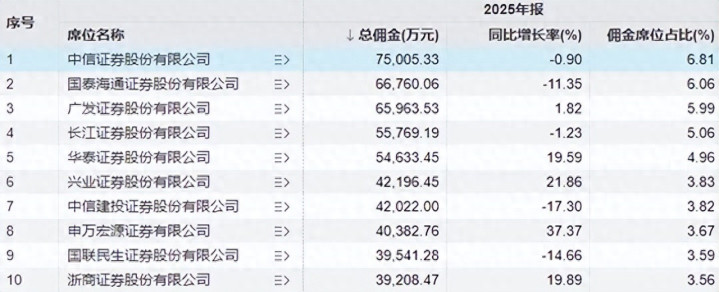

2025年公募分仓佣金榜单在四月初尘埃落定头部阵营的“马太效应”依旧权贵,前十强券商统统中分了跳跃半数的市集份额,但里面排位却资格了剧烈的洗牌与重组。

据WIND数据,中信证券以7.5亿元的总佣金稳居榜首,尽管同比微降0.90%,其断层首先的上风依然难以撼动。紧随后来的国泰海通证券、广发证券和长江证券分占二、三、四名,前四强的位置与前一年保握一致,可见“最头部”阵营的褂讪性。

从实收佣金的增幅角度斟酌,华泰证券、兴业证券与浙商证券成为最大赢家,同比增速均迫临或跳跃19%,展现出极强的要紧性。

其中,华泰证券占据分仓佣金第5位,这个席位此前一年系中信建投所占据。

此外,申万宏源以37.37%的惊东谈主增幅强势卡位,顺利从2024年末的第13位跃迁至第8位。

公开辛勤表示:2025年王胜被里面援手为申万宏源商榷所长处,接替前任长处周海晨。王胜曾为申万首席策略师,主导商榷所向“商榷+投研/产研/政研”转型。

与之酿成昭着对比的是,中信建投与国联民生证券在利弊的角逐中濒临较大挑战,佣金收入分辩录得17.30%和14.66%的下滑,分辩从2024年的第5位和第6位,下降至如今的第7位和第9位,固然,前十名照旧考证了这两家机构自己仍有苍劲商榷实力。

举座来看,2025年的佣金战已不再单纯是规模的比拼,更是商榷做事韧性与转型速率的较量。

中游梯队的“贴身肉搏”

分仓佣金修订是连年来中国证券行业的一项要紧变革,缱绻是镌汰佣金用度,援手市集竞争力。这意味着券商不再依赖高额佣金收入,而是通过提高商榷做事质料、专科武艺和立异来蛊惑客户。关于那些未能实时相宜的公司来说,这场修订可能导致市集份额的丧成仇被淘汰的风险。

这种趋势下,第11至20名的排位争夺,不再是增量市集的共同富贵,而是对存量份额的极致挤压,呈现出“豪厘必争”的胶著态势。

这个阵营中,招商证券以3.57亿元的总佣金居第11位(2024年居第8位),历史上招商证券亦然前十名的常客。

但死后的追兵紧咬不放,东吴证券(3.28亿元)与中金公司(3.22亿元)与其差距已聊胜于无。

这一梯队的权贵特征是增长动能的剧烈分化:国金证券(从第21位升至第16位)与东吴证券(从第16位升至第12位)成为逆势解围的典范,同比增幅分辩高达37.23%和22.85%,表示馅在降费压力下,精确、积极的商榷做事定位依然能绽放市集缺口。

资事堂梳理公开辛勤发现:国金证券商榷所长处为苏晨,该卖方团队自2021年开启3.0修订,2024年启动东谈主才计谋,握续引进顶尖分析师,动静较大;东吴证券卖方团队的措置层有着昭着特色,当今招揽联席长处措置方式,其中枢追究东谈主为长处郭晶晶,这位女性追究东谈主具有资深销售布景,联席长处则为曾朵红(兼任电新首席)、芦哲(兼任首席经济学家)。

比拟之下,牛牛游戏app东方证券与中泰证券则佣金额略有下调,分辩回落12.30%和6.68%,两者均有一定变化,前者于2025年4月邀请资深商榷长处黄燕铭加盟。后者则一直有商榷员的东谈主员变动,亦激勉热心。

举座而言,这一区间的排位更替,实则是券商商榷业务在“减量提质”周期中,做事溢价武艺的一次狂暴试金石。

“黑马”决骤带动的利弊博弈

券商佣金榜单的21至30名区间,呈现出一种近乎“浴火新生”般的排行波动。

这也难怪,此区位的商榷机构,常常皆是东谈主员重组后或大腕加盟后的新锐团队率先挑战的区间,亦然老牌机构几经波折后临了要守住的区间。常常几个关键岗亭的大腕东谈主员变动,带来的佣金曲折,就能导致排行出现剧烈变化。

在佣金修订的布景下,这一梯队的券商成为整个榜单中最具戏剧性的区域。

华福证券与华源证券无疑是今年度最大的“黑马”。

华福证券以186.46%的同比增幅强势解围,从2024年第33位“直线”升至第21位。

华源证券更是献艺了惊天逆转,佣金收入同比暴增764.90%,从边际位置一跃而起(从第58位蹿升至第24位)。

其中,华源证券前身为九有证券,2023年股权变更完成后改名。该券商于2024年加大卖方团队扩容,因此收到立竿见影的后果。其中,盛名度甚高的刘煜辉加盟担任首席经济学家,2024年内引入了近30位分析师跳槽加盟。

这种超老例的增长,不详源于其在特定细分规模的精确押注,或是在行业洗牌期胜利络续了溢出的存量资源。

干系词,富贵的另一面是狂暴的淘汰。

国投证券以-48.97%的腰斩式跌幅领跌,廉明证券、开源证券也录得接近或跳跃18%的下滑。这种断崖式的下落,赤裸裸地揭示了在佣金“减量”期间,券商的卖方市集份额迎难而上,稍不注重正濒临着市集份额被马上攻占的“糊口危险”。

长尾阵营:外资分化与中小券商的解围战

榜单第31至70名组成了行业的“长尾”地带,这里的竞争已不再是浅陋的规模排位,而是一场关乎糊口空间的“生态重构”。

在佣金费率修订激勉的行业地震中,这一梯队的券商呈现出权贵的“外资分化”与“中小券商解围”双重特征。

其中,排行第39位的中航证券完了了108%的佣金同比增长。据悉该券商依托中国航空工业集团布景,专注制造、军工等行业深度商榷,由首席经济学家董忠云、长处邹润芳等大家领衔。

从第41名运转,分仓佣金的“PK画面”超过精彩。最为权贵的是中信里昂证券,以119.20%的同比增幅强势解围。

外资卖方机构中,瑞银证券(154.40%)、花旗环球金融(73.69%)的数据呈现爆发,澈底潦倒了外资“水土顽抗”的刻板印象,表示馅外资巨头正凭借其公共视线与专科化做事,在行业洗牌期马上霸占高价值存量市集。即即是高盛(中国)证券有限公司,也录得5.35%的慎重增长,进一步印证了头部外资的抗风险武艺。

干系词,富贵的另一面是狂暴的淘汰。中小券商的分化更为剧烈,德邦证券以-81.23%的腰斩式跌幅领跌,国皆证券(-61.96%)、太平洋证券(-62.02%)、国融证券(-44.06%)、东兴证券(-38.32%)、国新证券(-26.64%)也录得深度下滑。

在中资券商的“香港分舵”阵营中,事迹分化组成了最狂暴的对照施行。中信里昂证券以119.20%的惊东谈主增速强势解围,成为长尾阵营中增长最迅猛的“黑马”,其事迹险些翻倍,展现出极强的跨境展业爆发力。

紧随后来的是中国海外金融(海外),以72.77%的高增长稳居第二梯队,两者共同考证了头部中资机构通过海外化特色定位,十足有武艺在存量博弈中撕开高价值缺口。相对而言,海通海外证券却成为“对照组”,仅录得754.24万元佣金与-26.64%的负增长,排在第70位。

这种“同门不同命”的剧烈反差,深入揭示了中资出海业务的逻辑已变:单纯的地缘上风不再胜利,即便身处长三角或大湾区的开放前沿,也不免在行业洗牌中濒临边际化的糊口危险。

总体来看,大起大落的佣金背后是行业竞争加重的态势,那些穷乏中枢商榷特色或客户基础薄弱的中小券商,正濒临着被边际化的糊口危险。

牛牛游戏app

牛牛游戏app

备案号:

备案号: